数据来源:船视宝 AIS · 更新日期 2026-03-27

驶入(W)

驶出(E)

封锁前日均

关键发现

2月28日通行量出现异动:驶入从71骤降至42,驶出反冲至77(恐慌性撤离)。3月1日起彻底崩塌。3月9-10日连续两天零驶入,为数据最极端时刻。3月22-26日出现小幅反弹(日均4-6艘),但驶出持续多于驶入(3月26日驶出5艘 vs 驶入1艘),显示波斯湾内船舶仍在寻机外撤,而非正常贸易恢复。近7日驶入合计仅7艘。

过去24小时共有 13 艘船穿越海峡,其中驶入 4 艘、驶出 9 艘(含1艘LPG船)。

成品油/化学品 · 中国香港旗 · DWT 22,377

经营人:Huating Ship Management Co Ltd · 穿越时间 07:08

成品油/化学品 · 荷属安地列斯旗 · DWT 45,557

经营人:Rptd Sold Undisclosed Interest · 穿越时间 04:46

多用途船 · 伊朗旗 · DWT 22,882

经营人:SAPID Shipping Co · 穿越时间 23:29

原油 · 科摩罗旗 · DWT 99,123

经营人:Ritika Inc · 穿越时间 21:00

成品油 · 巴拿马旗 · DWT 74,999

经营人:Jing Hui International Co Ltd · 穿越时间 17:22

研究结论

最近24小时共有13艘船穿越海峡,其中驶出9艘、驶入4艘,通行活跃度较前几日明显抬升,但净流向仍偏向波斯湾内船舶外撤。结构上,本轮已同时出现原油、成品油/化学品、LNG、LPG、全集装箱、多用途和干散货,其中既有OCEAN THUNDER、DIVIT两艘原油船驶出,也有LNG JAMAL、GREEN ASHA等气体船放行,另有BLUE STAR 3全集装箱船通过,说明放行范围正从零散非主流船型扩展到更完整的贸易谱系;但驶入仍主要是JKT SHANGHAI、INTERSTELLAR、NERO等中小型油品船与一艘干散货船,尚未看到大型主流航运公司连续、成规模回流。整体看,海峡当前更像“流量回升中的受控放行”:通道并未恢复正常秩序,而是在船型扩围的同时,继续以外撤优先、试探性双向通行为主。

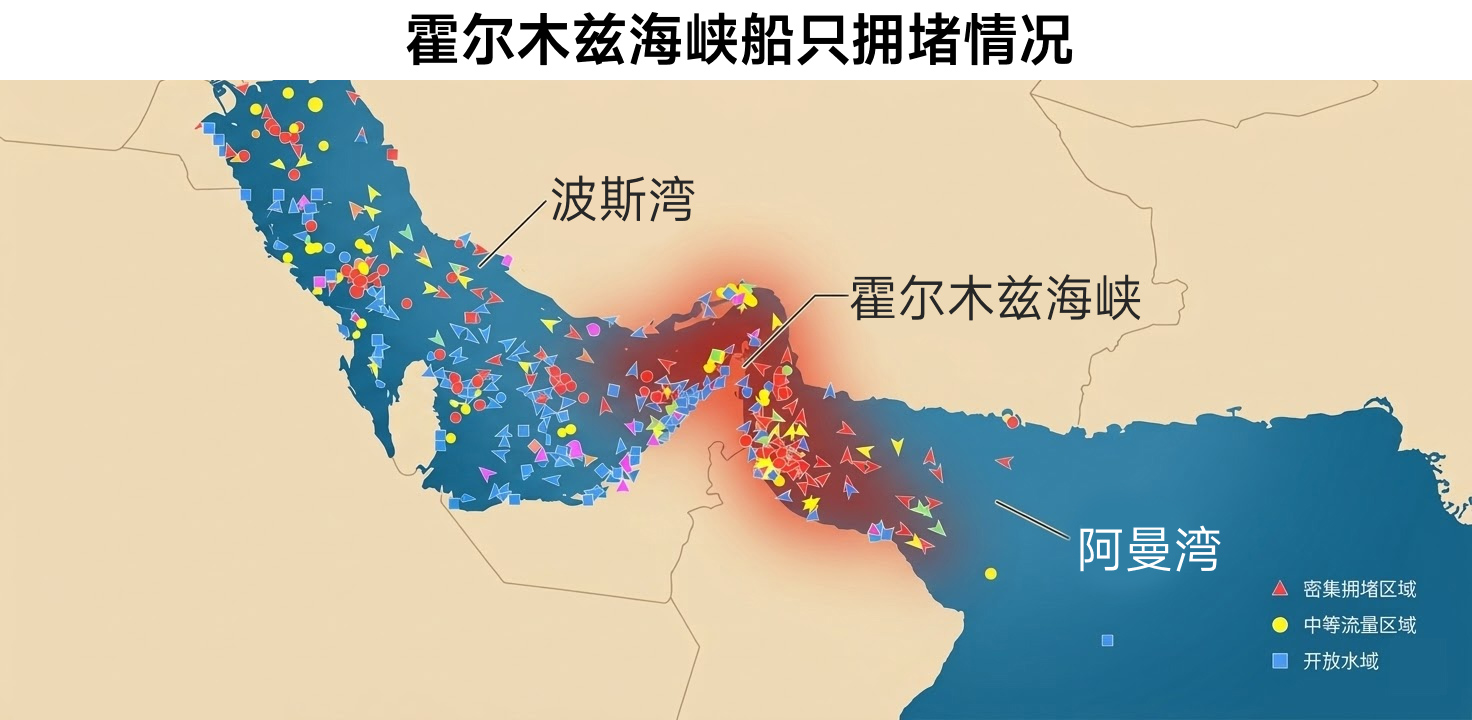

谁被困住了?

| 船型 |

当前 |

封锁前 |

变化 |

全球占比 |

| 原油船 |

145 |

132 |

+13 |

5.49% |

| 成品油船 |

248 |

275 |

-27 |

3.69% |

| LPG船 |

45 |

52 |

-7 |

3.89% |

| LNG船 |

18 |

21 |

-3 |

2.39% |

| 集装箱船 |

590 |

746 |

-156 |

0.97% |

| 全部船型 |

2,908 |

3,100 |

-192 |

2.43% |

核心发现

原油船是唯一逆势增长的船型(+13艘),产油国仍在装货但船出不去,形成"堰塞湖"效应。全球5.49%的原油运力被锁在波斯湾。集装箱船减少156艘(-21%),班轮公司反应最快,已启动绕航。

海峡外侧的阿曼湾同样受影响——等待进入的船也进不去。

| 船型 |

当前 |

封锁前 |

变化 |

| 原油船 |

66 |

101 |

-35 |

| 成品油船 |

193 |

241 |

-48 |

| 集装箱船 |

112 |

132 |

-20 |

| LPG船 |

32 |

24 |

+8 |

LPG船在阿曼湾逆势增加8艘——大概率是等待驶入波斯湾装货的空船,被堵在海峡外侧。

影响有多大?

全球每5桶原油就有1桶要经过这里,每5船LNG就有1船从这里出发,每3桶海运原油就有1桶通过海峡。

数据来源:EIA 2025, IEA World Energy Outlook 2024, IGU World LNG Report 2024。84%的霍尔木兹原油流向亚洲市场。

中国每天约 500-550万桶 原油进口经霍尔木兹海峡,占进口量的45-50%。封锁每多持续一天,供应缺口就在累积。

中国是全球最大原油进口国,2024年日进口约1,110万桶

沙特14% + 伊拉克11% + 阿联酋7% + 阿曼6% + 科威特3%

2025年卡塔尔已成为中国最大LNG供应国,全部经霍尔木兹出口

2025年因对美关税,中东占比从37%升至约45%

数据来源:EIA 2025, Columbia CGEP, Vortexa, Bloomberg, MEES

| 方案 |

产能 |

可覆盖 |

瓶颈 |

| 沙特东西管道(Petroline) |

500万桶/日 |

~25% |

终点延布港(红海),装载能力仅450万桶/日;仅覆盖沙特产能 |

| 阿联酋原油管道(ADCOP) |

150-180万桶/日 |

~8% |

360km至富查伊拉港,可绕开海峡,覆盖阿联酋约一半出口 |

| 中国战略石油储备(SPR) |

~5.3亿桶 |

~96天 |

战略储备+商业库存合计约12亿桶,覆盖约96天进口量 |

缺口测算

正常日通行 ~2,000万桶原油(含凝析油)

管道替代:阿联酋原油管道(ADCOP)150-180万桶 + 沙特东西管道(Petroline)450-500万桶(但终点在红海)

有效管道替代仅阿联酋原油管道(ADCOP)的~180万桶/日,不到通行量的10%。油价从$65飙至$126的根本原因就是这个缺口。

哪些行业受冲击?

按 供应收缩 x 海峡依赖度 x 替代难度 排序:

1

原油供应收缩

通行量-97%,全球21%原油通道近乎关闭 → Brent/WTI/SC大幅上涨

2

炼化成本传导

原油成本上升 → 成品油、燃料油、航煤上涨 → PX成本推升 → PTA/聚酯链条承压

3

LNG/LPG断供

卡塔尔25%全球LNG出口被卡 → 天然气/LPG价格飙升 → 发电和化工成本上升

4

运力紧张

无可替代陆路通道,船舶滞留堆积 → 油运运费飙升 → 全品类运费上涨

全球海运占比34%

通行收缩-97%

替代难度极高

全球约20%原油、34%海运原油贸易经霍尔木兹运输。波斯湾原油船逆势增加13艘至145艘(AIS实测),堰塞湖效应明显。有效管道替代(阿联酋原油管道ADCOP)仅覆盖不到10%。

--

封锁以来 --

美元/MMBtu · LNG市场价

海峡依赖~20%

波斯湾LNG船18艘

替代难度极高

卡塔尔是全球最大LNG出口国,全部经霍尔木兹出口。2025年中国27%的LNG进口来自卡塔尔(已超越澳大利亚成为第一大LNG来源国)。LNG无管道替代,只能绕航或减量,是替代难度最高的品种。

绕航增加+15天

运力消耗+30-40%

BCTI成品油1510 +69%

霍尔木兹无替代陆路通道,船舶大量滞留波斯湾无法出港,VLCC日租金飙至$42.4万/天(历史峰值),等效锁定30-40%运力。BDTI较封锁前翻倍,集装箱船已率先减少156艘(AIS实测)。

中东进口占比~60%

通行收缩-97%

替代难度高

中国高硫燃料油进口约60%来自中东,供应集中度极高。霍尔木兹封锁导致船舶大量滞留、无法出港,运力消耗+30-40%,VLCC日租金飙至$42.4万/天。

中国中东占比~45%

波斯湾LPG船45艘

阿曼湾候场32艘(+8)

2025年中国LPG进口约45%来自中东(因对美关税从37%升至45%),依赖度反而在加深。阿曼湾LPG船逆势增加8艘(AIS实测),空船堵在海峡外等待装货。

中东进口占比~70%

传导路径原油→炼化

替代难度中高

中国进口沥青约70%来自中东(伊朗、沙特为主要来源)。原油成本推升叠加进口断供,价格持续上行。

中东进口占比~70%

国内替代煤制可补

切换时间1-2月

进口甲醇约70%来自中东(阿曼、沙特、伊朗),但国内煤制甲醇产能可部分替代,切换需1-2个月。短期冲击大,中期可控。

成本占比30%+

传导路径原油→炼化

对航空利润直接挤压

航煤成本占航空公司运营成本30%以上。油价每涨$10,三大航合计利润降低约数十亿。3月出厂价5562元/吨较2月上涨5.5%,间接传导但影响确定。

上游PX依赖~40%

传导路径原油→PX→PTA

风险两头受挤

上游PX进口依赖中东约40%,成本推升。但下游聚酯需求承压,价格传导不畅,利润可能两头受挤。

中东进口占比~30%

传导路径原油→乙烯→EG

国内产能煤制可补

进口乙二醇约30%来自中东,但国内煤制乙二醇产能充裕可部分替代。成本推升但下游聚酯需求承压,价格传导受阻。

买什么?避什么?

以下标的筛选基于行业传导逻辑。数据仅供参考,不构成投资建议。

受益标的

油运龙头,VLCC运力全球前三。海峡封锁 → 船舶滞留、运力锁死,需求激增30-40% → 运价暴涨直接利好。AIS数据显示在港船舶持续堆积。

弹性高弹性

驱动因子VLCC运费

AIS验证集运-156艘

反转信号:海峡日通行恢复>30艘 + 头部航企恢复通行

散货+油运双主线,运价上行周期中利润弹性极大。绕航需求推升全品类运费。

反转信号:通行恢复常态,运价回落

航运与船舶链条的一篮子工具,海峡封锁→绕航+保费抬升→运价与航运情绪同步走强。适合不想押单一航运股、但想拿板块整体弹性的人。

反转信号:海峡通行恢复 + 运价回落 + 航运情绪退潮

纯上游油气,Brent每涨$10利润增约200亿。高股息+低估值,攻守兼备。AIS数据显示原油出口通道近乎关闭,利多油价。

弹性中弹性

驱动因子Brent油价

AIS验证原油船+13

反转信号:地缘缓和 + OPEC增产

国内最大油气开采企业,三桶油3月初集体涨停创历史。油价每涨$10利润增厚30%+,成本固定、售价暴涨,兼具高股息防御属性。

弹性中弹性

驱动因子Brent油价

估值创11年新高

反转信号:地缘缓和 + OPEC增产 + 油价回落

油气链条的一篮子配置工具,霍尔木兹风险抬升→国际油价上行→上游油气与能源权重股整体受益。适合用 ETF 直接拿原油映射,不必押单一“三桶油”。

反转信号:地缘缓和 + 油价快速回落 + 能源板块降温

煤炭龙头,油价破高位→煤炭比价优势提升→能源替代逻辑。原油供应中断推升整体能源价格中枢,煤炭作为替代能源受益。高分红、低估值提供安全边际。

反转信号:地缘缓和 + 油价大幅回落 + 煤炭需求季节性回落

煤炭板块的一篮子工具,油价中枢抬升→煤炭比价优势提升→替代能源逻辑强化。相比单押龙头,ETF更适合承接能源替代这条偏防御的板块行情。

反转信号:油价回落 + 替代逻辑弱化 + 板块高股息交易降温

受损标的

油田服务龙头,业务高度依赖中东海上作业。霍尔木兹封锁→中东作业区受阻→在手订单执行受影响。短期封锁反而压制资本开支预期,叠加地缘风险溢价拖累估值。

反转信号:海峡解封 + 中东资本开支恢复 + 新订单落地

航煤成本占运营成本30%+,油价每涨10%成本增加约3-5%。当前油价已较封锁前上涨近一倍,利润承压严重。

转机信号:海峡通行恢复、油价回落至$80以下

大炼化一体化,原料成本上升但下游需求不确定。PX-PTA利润两头受挤,成本推升难以完全转嫁。

转机信号:原油回落 + 下游补库需求

接下来怎么看?

战争险保费率飙升至船体价值的1-3%(7日续保),正常水平仅0.02-0.05%。一艘$1.2亿油轮单次通行保费从$4万涨至$60-120万,部分保险商已拒绝承保。

触发信号

日通行>30艘持续3天 / MSC/达飞/马士基恢复通行 / 战争险<2%

价格路径

Brent回落至$80-90,油运费率回落,航空股反弹

核心特征

日通行0-10艘,仅方便旗小船冒险通行(AIS数据已验证),外交无实质进展

价格路径

Brent $95-110高位震荡,运费维持高位

操作提示

持有油气+黄金多头,油运持股待涨,关注运费弹性

触发条件

通行量连续0且持续7天 / 针对过境船舶军事行动 / 伊朗宣布正式封锁或布雷

价格路径

Brent冲击$130+,黄金新高,全球risk-off